¿La operación Talgo es márketing o economía?

En los años ochenta el Gobierno Vasco quería salvar a toda costa el sector cubertero, que entendía estratégico (!). Inyectó dinero en todas las empresas del sector y especialmente en una, Magefesa, que tenía una fábrica en Derio en la que llegaron a trabajar miles de personas.

A Industrias Domésticas (Indosa), el nombre de la sociedad que estaba detrás de Magefesa, le cayeron 39 millones de euros de Lakua, que le permitieron sobrevivir de manera artificial. Por poco tiempo. Tras recibir una denuncia de un competidor, la Comisión Europea declaró ilegal esta «ayuda de estado» y obligó a la compañía a devolver la mayor parte del dinero.

Incapaz de hacer frente a esta deuda, Indosa quebró y todavía hoy sigue apareciendo en las listas de morosos de la hacienda foral. Cuento esta historia porque, si nadie me demuestra lo contrario, con los 150 millones que los compradores de Talgo quieren inyectar en el fabricante de trenes, vía préstamo público ventajoso, debería ocurrir exactamente lo mismo.

En primer lugar, porque un crédito con unas condiciones que no quieren otorgar las entidades financieras privadas es indiscutiblemente una ayuda de estado. Y en segundo lugar, porque hay varias empresas europeas que ya han avisado que lo van a denunciar.

Desde la húngara a la que se impidió comprar Talgo hasta la polaca Pesa, a la que el Gobierno de España animó a no hacer una oferta. Pasando por CAF, que no quiere competidores dopados con ayudas públicas, ha dicho por activa y por pasiva que no le interesa la empresa que fundaron Goicoechea y Oriol y ha llamado a Madrid para «avisar».

A Lakua no, porque el Gobierno Vasco tiene un 3% del fabricante de trenes de Beasain y tampoco hay que molestar a un socio. ¿Pueden los ejecutivos participar en compañías privadas? Sí, porque eso no se considera ayuda de estado.

De hecho, en Bruselas no se observa problema alguno en que el Gobierno Vasco compre también un porcentaje similar de Talgo. Una cosa es que las acciones cambien de manos y otra es que una empresa privada reciba una subvención pública superior a lo que se considera minimis: hasta 300.000 euros en tres años. En el primer caso, el dinero va de comprador a vendedor y en el segundo se queda en la compañía, que es lo que en Bruselas no se acepta por una cuestión de competencia.

¿Y por qué CAF no quiere comprar a su vecino alavés? En primer lugar, porque no anda sobrada para hacer grandes inversiones y menos aún en fabricantes convencionales en un país en el que ya es líder indiscutible. Y en segundo lugar, porque los números de Talgo no le salen.

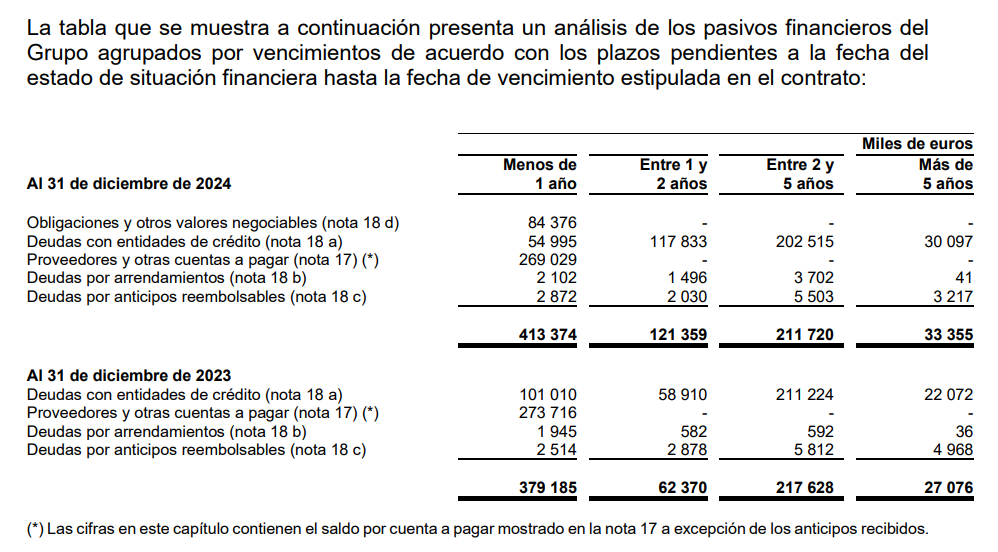

Ni a los analistas de CAF ni a mí. En el primer trimestre del año Talgo perdió 7,1 millones de euros y, si sigue el mismo camino el resto del ejercicio, estaríamos hablando de casi 30 millones de euros. Eso es insoportable para cualquier empresa. Más aún si su deuda alcanza los 489 millones (404 millones de deuda bancaria y 85 de obligaciones), que serían más de 600 si los gobiernos de España y Euskadi aprueban el nuevo crédito.

Es cierto que los productos de Talgo, fundamentalmente trenes de alta velocidad, tienen una demanda espectacular (4.100 millones de euros de cartera de pedidos). Pero también que lo que fabrica tiene unos márgenes paupérrimos (8,8% sobre ebitda en el primer trimestre) y que, por si fuera poco, sus costes no dejan de aumentar y es incapaz de producir en plazos, lo que ha generado ya una multa de 116 millones de euros de Renfe. Sin ir más lejos, CAF hace muchos años que está más interesada en los negocios de servicios, incluido el mantenimiento, que en la mera elaboración de trenes.

Todo parece indicar que el fondo Trilantic hizo una mala operación entrando en Talgo, algo que está descontado en una compañía de este tipo, que unas veces pierde y unas pocas gana mucho. José Antonio Jainaga está claro que solo quiere entrar porque el Gobierno Vasco le ha convencido dándole el mismo dinero por otro lado y encumbrándole como gran empresario vasco, algo que por otra parte se merece.

¿Pero a qué viene el enorme interés del Ejecutivo de Pradales en cerrar esta operación? Reconozco que, sin mirar los números, tenía buena pinta: se salva una empresa histórica, se protegen una serie de patentes (aunque cada día tengo más dudas sobre su verdadero valor) y se consolida un proyecto potente en un sector, el del transporte público, que debería seguir creciendo en demanda y en el que hay muchos proveedores vascos.

Pero las cifras de Talgo son pésimas. Dan más miedo que otra cosa. Es lógico que el director financiero de Jainaga haya puesto el freno. Así que la obsesión de Lakua por cerrar esta inversión, con amenazas incluidas por parte del PNV, empieza a oler a chamusquina. O más bien a que lo que hay detrás es solo márketing (político) y cero apuesta industrial.

Sobre el Autor

José A. del Moral

Socio director de Alianzo, fundador de Startup 2.0 y business angel. Fue socio fundador de Ya.com. Ha coescrito dos libros sobre la Web 2.0. El Mundo lo incluye todos los años desde 2011 en la lista de los 25 españoles más influyentes en Internet.