¿Están haciéndose un hueco los neobancos en España? A duras penas

Internet está destrozando sectores económicos enteros, como el de la venta de viajes, pero por el momento está respetando a otros. Uno de estos últimos es el de la banca, que continúa sin permitir que los nuevos entrantes, fundamentalmente neobancos, se hagan huecos significativos en el mercado.

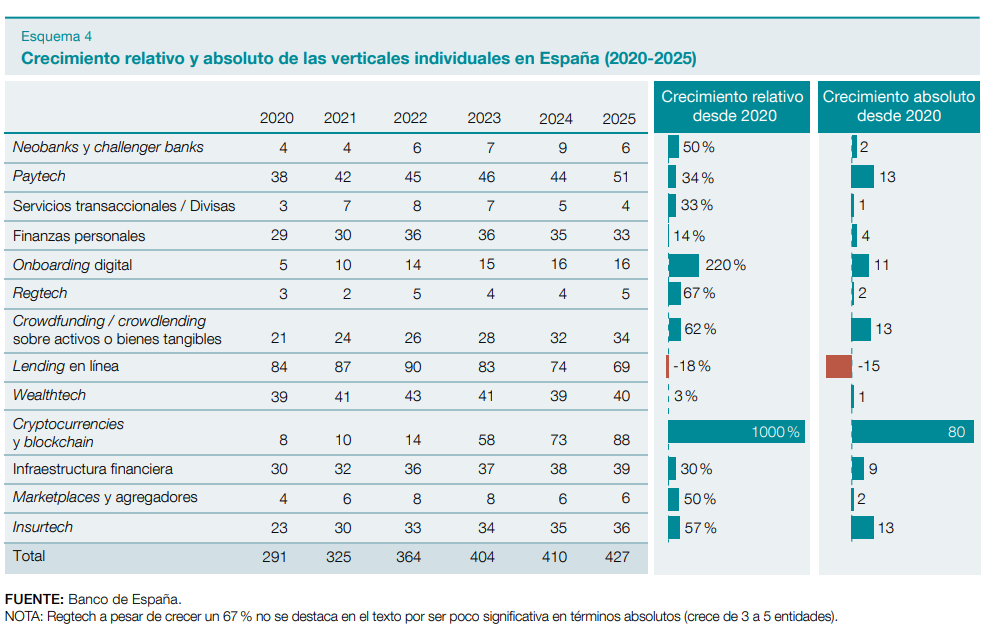

Es más, la estadística del Banco de España indica que este año hay tres entidades de este tipo menos que en 2024, una tendencia negativa que también se está registrando en Francia. En el Reino Unido los neobancos ven tan limitadas sus opciones de crecimiento que están considerando convertirse en operadores móviles. Y eso que el británico Revolut, el más grande de todos, ha empezado a contabilizar beneficios: 1.100 millones de libras en 2024.

¿Cuánta gente utiliza neobancos en España? Teóricamente, tienen más de 9 millones de clientes, aunque no está claro cuántos de ellos utilizan esta cuenta como la principal. En Francia sí hay datos: solo para el 1% de los ciudadanos es su banco más importante. Sin olvidar que Caixabank considera a Imagin como un neobanco y que probablemente el Santander haga lo propio con Openbank.

El informe de la CNMC para autorizar la OPA del BBVA sobre el Sabadell admite, con datos de Inmark de 2024, que Revolut es la entidad que más clientes nuevos atrapa (el 19,8% del total) y que el alemán N26 (3,2% del total) supera a Bankinter, Abanca, Unicaja o Ibercaja. Además, la cuota de mercado de los neobancos habría ascendido desde el 18% en 2019 hasta el 29% actual.

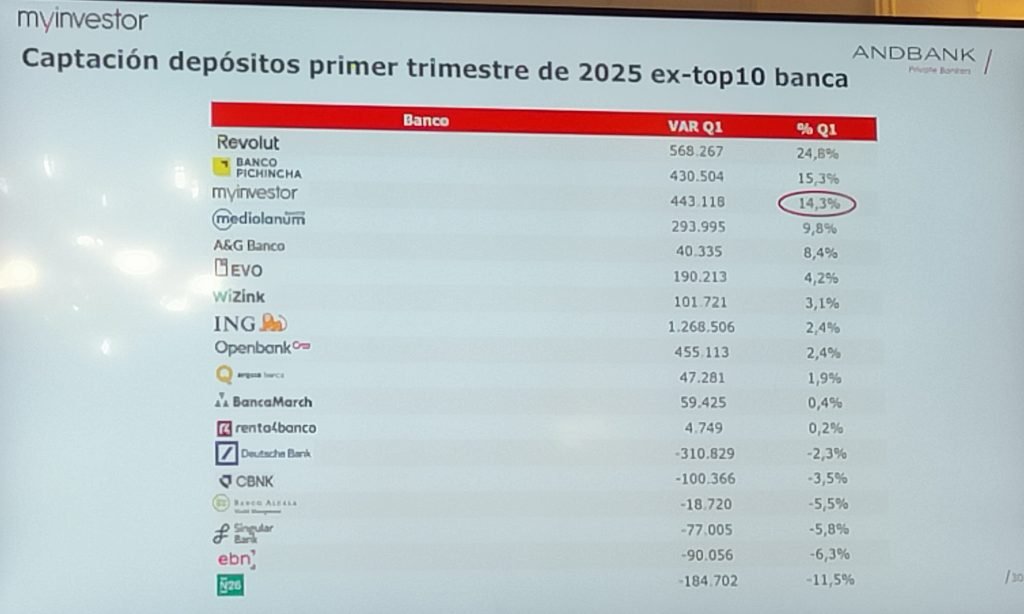

Hay otro dato positivo para los neobancos. Revolut fue, en términos relativos, la entidad española que más incrementó sus depósitos (+25%) en el primer trimestre de 2025, con datos del Banco de España. MyInvestor, cuyo vicepresidente, Carlos Aso, expuso esta clasificación ante periodistas económicos reunidos en Santander, fue el tercero, con un crecimiento del 14%.

¿Qué es lo que ocurre? Simple y llanamente que los neobancos no pueden competir en todas las líneas y se tienen que limitar a segmentos en los que sus intereses y comisiones son mejores para el cliente y especialmente en las tarjetas para pagar en el extranjero sin gastos adicionales y en los productos de ahorro (depósitos, fondos…). No les resulta complicado: los fondos que comercializan habitualmente los bancos españoles han tenido una rentabilidad media del 2% mientras la bolsa subía un 5%.

El resultado es que el cliente que tiene un mínima educación financiera o que está bien asesorado (fuera del banco) se lleva su dinero al neobanco, donde le renta más. Sin olvidar que el que más euros suele depositar en su entidad financiera es el de mayor edad, el menos digital de todos. Esto explica por qué las cajas rurales siguen siendo uno de los principales destinos para el ahorro del español medio.

Pese a su crecimiento, MyInvestor (posición 34), Revolut (39), N26 (58) y Singular Bank (63) están muy por detrás en cuando a volumen total de depósitos de clientes que gestionan. Por si fuera poco, ningún neobanco ofrece créditos hipotecarios, salvo MyInvestor, que lo hace de forma muy tímida, e Imagin, que revende las de Caixabank. Y es precisamente este producto el que por su duración mejor fideliza a un cliente, que se ve atrapado con un banco casi de por vida.

Otra razón que explica el lento crecimiento de los neobancos en España es bizum, una herramienta digital inventada por las entidades convencionales para evitar que sus usuarios, especialmente los más jóvenes, se marchen. Y es que en otros países han sido precisamente los pagos entre clientes la killer app de los bancos puramente online.

Sobre el Autor

José A. del Moral

Socio director de Alianzo, fundador de Startup 2.0 y business angel. Fue socio fundador de Ya.com. Ha coescrito dos libros sobre la Web 2.0. El Mundo lo incluye todos los años desde 2011 en la lista de los 25 españoles más influyentes en Internet.